mis à jour le 28 mars 2024

La directive CSRD de l'Union Européenne va prochainement obliger les entreprises à effectuer un reporting sur des thématiques comme l'environnement, l'impact social et la gouvernance. Il s'agit de fournir de nouveaux éléments d'analyse aux investisseurs et aux particuliers.

Dans ce cadre, chaque thématique est accompagnée de ce qu'on appelle les ESRS ou European Sustainability Reporting Standards. Ce sont en fait les normes détaillées auxquelles doivent répondre les entreprises pour produire un rapport extra-financier conforme à la CSRD. Notre équipe vous propose un zoom sur ces nouvelles normes, pour mieux les comprendre.

Les ESRS sont donc des normes qui visent à préciser les attentes de la Commission européenne, en matière de durabilité. Chacune d'entre elles comprend ce qu'on appelle des Disclosure Requirements qui permettent de détailler avec précision les documents à fournir et les analyses à effectuer, dans le cadre de la CSRD.

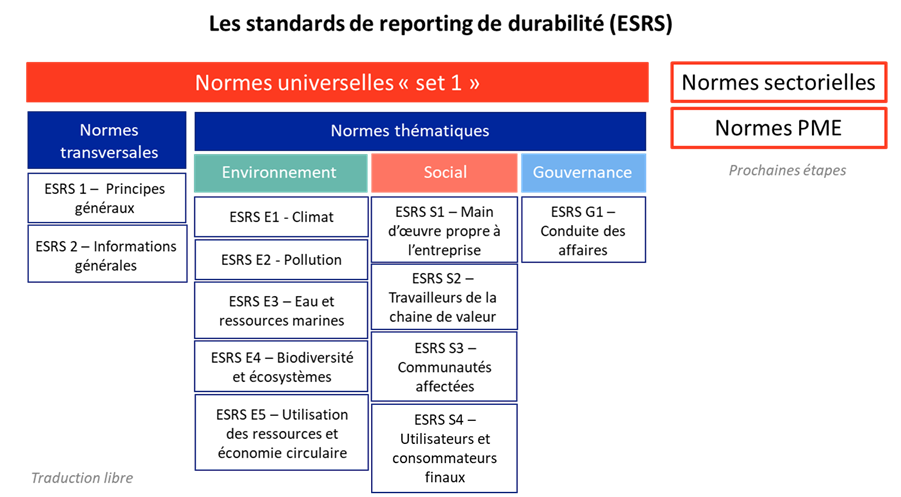

Il existe tout d'abord des ESRS ayant pour vocation de poser les bases communes de la CSRD.

L'ESRS 1 a pour vocation de poser les bases des obligations des entreprises vis-à-vis de la CSRD. On retrouve par exemple une explication du principe de double matérialité ou encore les principes généraux de présentation du reporting extra-financier.

On donne aussi les grands axes de la structure qui doit être donnée aux documents finaux.

Si l’ESRS 1 impose un certain formalisme, l'objet de l’ESRS 2 est quant à lui de rentrer plus en profondeur dans les différentes informations attendues au sein du reporting. Ce sont les premières informations générales sur le contenu du reporting.

La première section d'information exigée aux grandes entreprises par la CSRD concerne l'environnement.

Il s'agit véritablement de comprendre l'impact de l'entreprise sur l'environnement, mais aussi l'impact de l'environnement sur l'activité de cette dernière.

L’ESRS E1 concerne le changement climatique. L'entreprise va ainsi devoir faire preuve de transparence sur :

L’ESRS E2 concerne la thématique de la pollution. Il faudra donc :

Dans la lutte contre le réchauffement climatique, et la création d'une économie plus durable, les ressources en eau et les ressources marines occupent une place cruciale.

C'est donc pour cela que l’ESRS E3 est dédié à cette thématique. Les informations à communiquer portent sur :

L’ESRS E4 concerne la biodiversité et les écosystèmes. Les entreprises doivent ainsi :

Pour finir, la norme ESRS E5 a pour objet de permettre aux investisseurs d'évaluer si l'entreprise optimise ses ressources, et œuvre en faveur d'une économie circulaire. C'est une thématique clé en matière de durabilité. Les informations communiquées concernent :

La CSRD comprend aussi un volet social. Les normes visent à comprendre comment l'entreprise impacte positivement ou négativement la société.

On va aussi rechercher quel est l'impact des évolutions de la société sur le futur de l'activité.

L’ESRS S1 prévoit tout d'abord de s'intéresser aux ressources humaines de l'entreprise. Le rapport devra faire état :

Le rôle de la norme ESRS S2 est ensuite de positionner les travailleurs dans la chaîne de valeur.

On va chercher à savoir si l'activité a un impact positif ou négatif sur ces derniers, qu'il s'agisse de personnes en interne ou en externe. Les données à communiquées concernent :

Avec l’ESRS S3 l'idée est de s'intéresser à l'impact de l'activité de l'entreprise sur les communautés affectées. Il peut s'agir des impacts positifs ou négatifs lors des relations commerciales. On va exposer :

Pour finir, l’ESRS S4 a pour objectif de faire preuve de transparence sur les informations communiquées aux utilisateurs. Il faudra donc fournir des informations sur :

Pour la thématique relative à la gouvernance, il sera question de la façon dont l'entreprise est gouvernée.

L’ESRS G1 est la seule norme à respecter, dans le cadre de la partie gouvernance de ce reporting extra-financier.

Les investisseurs pourront apprécier comment l'entreprise est gouvernée, pour évaluer si les méthodes utilisées semblent propices au bon développement de l'activité. Il faudra communiquer sur :

Vous l'aurez compris, la directive CSRD va obliger les entreprises à la publication d'informations concernant des thématiques qui ne sont pas financières. Les investisseurs pourront ainsi évaluer les entreprises dans lesquelles ils souhaitent investir en se basant sur des critères ESG précis et standardisés.

L'objectif est à terme de favoriser la comparabilité entre rapports extra-financiers et ainsi faciliter le choix des investisseurs, qui souhaitent s'inscrire dans une démarche propice à une économie plus durable. Il est donc possible que les reportings issus de la CSRD finissent par faire la pluie et le beau temps lorsqu'il s'agira de lever des fonds.

Dans ce cercle vertueux, on espère que les entreprises essaient d'innover, pour améliorer leur impact sur l'environnement, sur la société mais aussi leur gouvernance. Il s'agit aussi pour elles de pérenniser leur activité, en prenant en conscience des éventuels risques et opportunités que présente leur environnement extérieur.

C'est ici que l'analyse selon le principe de la double matérialité prend tout son sens. Encore faut-il que les entreprises s'emparent de ces nouvelles obligations comme d'une nouvelle opportunité, ou encore comme un nouvel outil de prise de décision.