mis à jour le 28 févr. 2024

La directive CSRD sera mise en place pour les entreprises selon un calendrier qui s'étale de 2024 à 2028. Il est donc dès à présent temps de s'imprégner de la double matérialité nécessaire, pour fournir les reportings attendus.

Dans cet article, notre équipe vous propose de découvrir en quoi consiste le concept de double matérialité. Vous découvrirez que ce mode d'analyse est absolument crucial, pour identifier les risques et opportunités liées à une activité. Il offre aussi une vue d'ensemble aux investisseurs.

La notion de double matérialité peut être difficile à cerner. Elle est pourtant indispensable pour effectuer le rapport de durabilité attendu par la directive CSRD. On vous en propose donc une définition simple.

Le terme de matérialité est utilisé pour désigner quelque chose qui a un caractère matériel et vérifiable. Dans le cadre de l'analyse d'une activité, la matérialité permet d'identifier des informations qui sont comparables entre elles. Ce sont des informations qui peuvent avoir un potentiel impact sur la décision des investisseurs.

En prenant un exemple simple, on peut choisir d'analyser l'impact du changement climatique sur l'activité d'une entreprise. Cette matérialité simple va donc éventuellement permettre aux investisseurs de savoir si l'activité d'une entreprise est potentiellement pérenne, ou si son exposition aux aléas climatiques représente un risque.

Les critères d'analyse de ce type paraissent donc bien insuffisants. C'est ici qu'intervient la double matérialité.

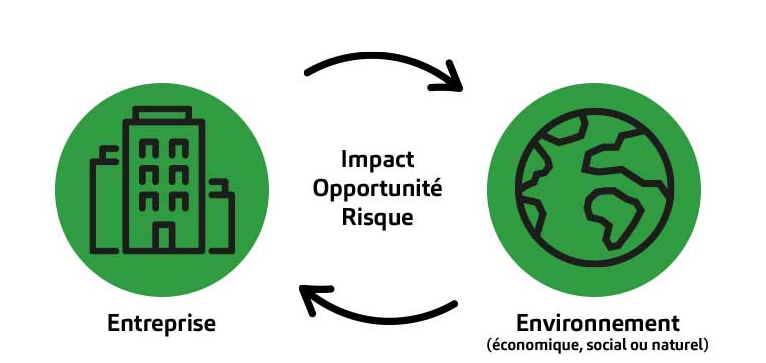

Nous allons maintenant définir le concept de double matérialité par opposition à la matérialité simple. On l'appelle aussi la double importance relative. Elle sert aussi à identifier des informations qui permettent d'influencer les investisseurs.

La différence réside dans le fait que l'on analyse les informations selon deux points de vue. Pour reprendre notre exemple précédent, on va donc s'intéresser à l'impact du changement climatique sur l'activité. On se questionnera aussi concernant l'impact de l'activité sur le changement climatique.

Ainsi, on parle de :

La matérialité financière est la première partie de la double matérialité. C'est souvent celle qui paraît la plus naturelle, quand on souhaite analyser un investissement. Il s'agit véritablement de juger de la pérennité financière d'une activité, à la vue des éléments extérieurs qui peuvent l’impacter.

Les événements environnementaux seront donc pris en compte, avec la possibilité d'anticiper des risques et opportunités comme le manque de matière première ou au contraire la disparition de certaines ressources.

Les enjeux sociétaux et leur impact sur l'entreprise seront aussi pris en considération. Il peut par exemple s'agir de prendre en compte les changements de besoin dans la société, et leur impact potentiel sur la croissance d'une activité.

Quand on analyse une entreprise ou une activité sous le spectre de la matérialité d'impact, on se lance dans la démarche inverse. On va véritablement se questionner sur les effets de l'entreprise sur la société ou encore sur l'environnement.

De façon très concrète, on va ainsi chercher à mesurer la pollution générée par une activité ou encore à apprécier les initiatives prises par une structure.

L'impact de l'entreprise sur la société sera aussi apprécié. Il peut s'agir de prendre connaissance des politiques de recrutement de l'entreprise, et de leur caractère inclusif ou non. La mise en place d'initiatives autour du bien-être au travail peut aussi peser dans la balance.

La directive CSRD ou Corporate Sustainability Reporting Directive est une initiative de l'Union européenne. Elle regroupe des mesures d'accroître la visibilité des acteurs de l'économie, sur la durabilité des activités. Les entreprises concernées par cette directive devront ainsi publier des reportings, sur des thématiques environnementales, sociétales et de gouvernance.

La directive prévoit une analyse de double matérialité, permettant à la fois d'étudier la viabilité d'une activité, mais aussi son impact global. L'idée est donc de permettre aux investisseurs de pouvoir choisir des investissements à la lumière des risques et des opportunités externes. Ils pourront aussi apprécier l'impact de l'activité sur la société et sur l'environnement.

La double matérialité était donc la seule possibilité d'offrir cette vue d'ensemble, sur une activité. Les reportings, très complets, doivent aussi prendre en compte les parties prenantes à l'activité, à travers des travaux de sondage. L'idée est de pouvoir publier les informations les plus complètes et fiables possibles.

La double matérialité induit aussi une prise en compte des parties prenantes à l'activité, qu'il s'agisse de parties prenantes externes ou internes.

Dans la réalisation des reportings prévus par la directive CSRD, il faudra prendre en considération les parties prenantes internes comme :

La consultation des parties prenantes est essentielle pour aller chercher un maximum d'informations, notamment sur les performances environnementales et sociétales de l'entreprise.

Par exemple, la consultation d'un fournisseur permettra de connaître précisément l'impact environnemental de l'appel à certaines matières premières. Côté impact sur la société, la consultation des syndicats, ou encore des employés est absolument essentielle, pour connaître l'impact réel de l'entreprise.

Une fois le potentiel de la double matérialité perçue, encore faut-il savoir comment s'en emparer pour l'utiliser.

Dans le cadre de la directive CSRD, les ESRS ont été pensées pour guider les entreprises sur les différents points d'analyse à aborder. Ils représentent donc tout naturellement des guides, pour mettre en place cette analyse de double matérialité.

Ces normes sont ainsi de véritables référentiels pour les entreprises, qui y trouveront tous les éléments nécessaires à la création de chaque partie du reporting.

Il existe une multitude d'autres supports, auxquels les entreprises pourront faire appel, pour se lancer dans cette analyse de double matérialité. On parle notamment de la méthodologie proposée par l’EFRAG en 2022.

Face à tous les documents disponibles, l'appel à des prestataires compétents semble indispensable. Cela permet d'utiliser les bonnes ressources, pour répondre aux obligations relatives à cette directive.

Pour se préparer à l'analyse sous le spectre de la maternité financière et de la matérialité d'impact, les entreprises peuvent d'ores et déjà agir.

Les entreprises doivent tout d'abord être informées de la date à laquelle elles devront répondre à leurs nouvelles obligations du point de vue de l'analyse de la maternité financière et d'impact. Voici les dates d'application à retenir, concernant la directive CSRD :

Vient ensuite la phase de préparation des reportings. Pour cela, il faut véritablement s'imprégner des ESRS, pour savoir quelles données devront être collectées pendant la première année.

L'entreprise doit aussi définir ses objectifs, concernant la mise en place de ses rapports extra-financiers.

Il s'agit aussi d'un moment clé, qui permettra aux entreprises de s'imprégner de la méthodologie qui leur est imposée. Si la prise en compte des parties prenantes n'est pas encore obligatoire, les processus à mettre en place sont effectivement clairement définis.

Les entreprises vont ensuite pouvoir collecter des données, concernant les risques et opportunités de leur activité, sous le spectre des thématiques environnementales, sociales et de gouvernance.

Ainsi, les activités de l'entreprise seront évaluées, en fonction de leur impact sur le changement climatique, la pollution ou encore les ressources. On va aussi étudier la main d'œuvre de l'entreprise, les communautés affectées par cette dernière ou encore l'impact sur les utilisateurs des produits ou des services. Pour finir, l'organisation au sein de l'entreprise sera passée au crible.

Dans le cadre de la double matérialité, on va aussi étudier l'impact de l'environnement et de la société sur les activités de l'entreprise. La matrice de double matérialité doit ainsi être maîtrisé, pour permettre un reporting complet.

Une fois la collecte des données effectuée, il faudra interpréter ces dernières, pour en tirer des conclusions. Il s'agit tout d'abord de fournir les reportings attendus, suite à la mise en place de la directive CSRD.

L'entreprise peut aussi choisir d'utiliser cette démarche, pour améliorer sa prise de décision en interne. En effet, c’est un outil redoutable, qui permet de cerner risque et opportunités. Cela pourra donc servir de boussole, hors du cadre de la CSRD

La double matérialité est donc incontournable, pour produire un reporting de durabilité digne de ce nom. L'analyse extra financière induite par la directive CSRD nécessite des compétences particulières. Il faut effectivement s'imprégner d'une lourde documentation, visant à encadrer l'analyse de la matérialité financière et de la matérialité d'impact.

Il faut ensuite être capable de mettre en place les bons outils, pour suivre les différents indicateurs à travers le temps. De plus en plus d'entreprises choisissent ainsi de confier cette mission à des prestataires externes, spécialistes de la question.

En plus de répondre comme il se doit à leurs obligations légales, ces dernières disposent d'un avantage stratégique de taille, en comprenant véritablement les opportunités offertes par les différents reportings.

Une analyse selon la double matérialité n'est plus une option. En effet, il s'agit désormais d'une obligation, pour toutes les entreprises qui sont concernées par la directive CSRD.

Il s'agit donc d'un nouveau défi pour les entreprises qui doivent s'emparer de cette méthode, pour répondre à leurs obligations légales. La Commission européenne souhaite ainsi créer un marché financier basé sur la transparence des acteurs, et la mise en valeur des activités durables.